Perspectivas 2017/18.

Mercado de Granos, global y nacional

PhD. Reinaldo R Muñoz

Consultor de Comercialización.

Cel 54 9 2477 302851.

reinaldormunoz@gmail.com

La información se refiere a fin de febrero -inicios de marzo 2018. Se caracteriza al mercado de granos según diversos reportes de la Bolsa de Chicago (EEUU), el USDA, FAO, IGC y otros, como BCBA y BCR además de fuentes privadas.

Mercado Global

En el mercado internacional de granos, en la plaza referencial de Chicago, y a inicios de marzo 2018, los precios acumularon semanas de subas, con ganancias en todos los granos.

Durante febrero y la primer semana de marzo fue un rally alcista dentro de un contexto marcado por la sequía en Sudamérica, con destaque en la Argentina, cuya pérdidas productivas fueron noticias destacadas, locales y de la prensa extranjera.

También el tema clima adverso, ha afectado a Brasil, primero con demoras y atrasos en la siembras de soja y maíz y ya en la cosecha, con excesos, que demoran la salida comercial y la exportación.

La soja

La Bolsa de Cereales de Buenos Aires, proyectó la cosecha en 44 millones de toneladas (Mt) (13,5 Mt menos de las 57 de 2016/17). Además, los pronósticos de clima siguen mal.

La menor oferta de la Argentina ha impulsado a las cotizaciones de la harina de soja, que ha llegado a un máximo de hace dos años atrás, en torno de 435 u$s/ton.

El panorama bursátil y comercial

El mundo está viviendo una creciente volatilidad bursátil y un año incierto con respecto a las políticas monetarias de los EEUU y del Bloque Europeo, pero también de las Bolsas Asiáticas y de China.

Afortunadamente, los granos y las materias primas agroalimentarias no han declinado, y por el contrario, los fondos de inversión, han realizado un fuerte cambio de posiciones desde altamente vendidas a compradas, en base a fuertes compras en el

mercado de EEUU. Se ha señalado además, como una forma de protección de las carteras, ante una eventual mayor inflación.

Precisamente, las cotizaciones del poroto y de la harina, del maíz y hasta el trigo, se vieron beneficiados, en las últimas semanas con fuertes compras en las plazas, que posibilitaron una reacción importante de los precios en Chicago, pero extendidas a los Puertos de Exportación como el Golfo de México y Puertos Sudamericanos entre otros.

El clima de incertidumbre se extendió a las políticas comerciales, dado que el Presidente de Estados Unidos, anunció aranceles a la importación del acero y de aluminio. India incrementó los aranceles a la importación del aceite de palma y, podría ocurrir una reacción por parte de China, en represalia, e imponer impuestos a la importación de las commodities. El temor de mermas y guerras comerciales, afectaría el precio de dichas mercaderías.

El maíz

En el mercado de Chicago el maíz se ha recuperado casi 12 dólares desde enero a inicios de marzo de 2018 orillando los 150 u$s/ton. Se encamina para su mayor repunte desde principios de Agosto de 2017.

Las preocupaciones productivas de Argentina dieron igualmente sustento al precio del cereal. En la última semana, comenzó la cosecha con el 3,2% de la superficie, pero con un rendimiento de 64,2 qq/ha, por debajo de las expectativas iniciales. De todos modos, las estimaciones locales de maíz se mantuvieron en 37 millones de toneladas (Mt) (2 Mt menos de 39 de 2016/17). Por su parte, la oferta de maíz de Brasil, estaría dentro de expectativas normales del orden de 95 Mt.

Trigo

El trigo arrojó fuertes alzas en la última semana alcanzando precios de 185 y 190 u$s/ton para las plazas de Chicago y Kansas, respectivamente. El cereal parece lograr su mayor valor desde junio de 2015. Las razones fueron el clima seco que azota a los cultivos en las llanuras de los EEUU, además de una reducida área de siembra, la menor en los últimos 80 años.

Mercado local

El mercado local siguió orientado por el sector externo en los precios del disponible y de las posiciones de contratos futuros cercanos e inclusive de la nueva temporada en 2018. Esto ocurrió para el maíz, la soja y el trigo.

Los precios alcanzados en pesos por tonelada alcanzaron a 3.700 para el trigo, 6.350 para la soja, 3.500 para el maíz y 3.000 y 6.250 para el sorgo y girasol respetivamente. Claramente, resultaron precios récords en pesos, los más altos y alejados de las previsiones de hace algunos meses atrás.

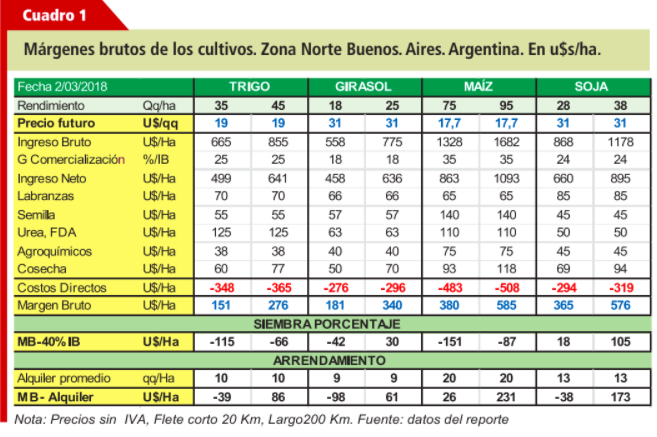

Los resultados económicos para los productos de la cosecha gruesa, mejoraron alcanzando con precios al 2 marzo, márgenes brutos más altos y superiores a los

previstos en el inicio del ciclo. Los mismos implicaron rindes de equilibrio, aún inferiores

a los zonales promedios para las zonas centro y norte. (Ver Cuadro Nº 1).

En el agro local, por la sequía, los rindes en soja y en maíz se ubicarían por debajo del promedio de los últimos cinco años. Hay amplias zonas de la pampa húmeda que tendrán fuertes pérdidas productivas. La sequía se extiende en el 80% de la región núcleo. Esta fue la región que menos milímetros recibieron durante enero y febrero.

Meses claves para la definición de rendimientos, generando un impacto negativo sobre la producción.

La variable dólar, comenzó con fuertes alzas en febrero y en las primeras jornadas de marzo parece estabilizarse en torno de los 20,5 $/u$s. Para fines de diciembre de 2018 según el mercado futuro de dólar Rosafe, orillaría los 24 $/dólar.

Tipo de cambio de los últimos meses plantea un escenario más optimista en términos competitivos para la Argentina, con un abaratamiento de los bienes y servicios argentinos en el exterior. Sin embargo, hay que ver cómo influye en las metas de inflación y en el precio de los bienes importados.

La recuperación del agro argentino ha sido un puntal en la economía del país siendo notable la producción y la exportación de trigo y de maíz, que alcanzaron su mayor nivel de los últimos años. El sorgo no viene mostrando similar recuperación y el girasol un modesto crecimiento.

En un contexto global complejo y en lo local, los precios ofrecieron nuevamente oportunidades para cerrar estrategias comerciales y fijar precios de la nueva cosecha.

La soja para mayo-18 de 310 u$s/ton y superiores en meses posteriores hasta 325 u$s/ton. Para el maíz fue posible fijar para Abril-18 a 178 u$s/ton. Ambos valores, generaron una renta compatible con rindes normales para zonas productoras del país.