Tambo y agricultura: mejor socios que adversarios

El propósito de este artículo es hacer referencia a una faceta de “cooperación” que puede haber entre tambo y agricultura, dejando de lado la tradicional competencia.

Ing. Agr. Félix Fares

Ganadores sin perdedores

Con la modificación de las retenciones a las exportaciones, la eliminación de los roes verdes y el fin del cepo cambiario, la agricultura tomó nuevo impulso. El tambo, entretanto, todavía la sigue peleando, a la espera de mejores escenarios.

Es entonces cuando puede ser importante considerar algunas estrategias, a veces poco tenidas en cuenta. Llegó quizás el momento de dejar de pensar al tambo y la agricultura como eternos competidores y comenzar a considerarlos aliados. El cambio de paradigma no es caprichoso sino que tiene sus fundamentos, porque la sinergia que puede producir la unión de estas actividades puede ser muy interesante para mejorar la situación de ambas, en un esquema de ganar-ganar.

El primer fundamento a considerar es el hecho de que, en lugar de destinar a venta directa los granos producidos, cabe la posibilidad de convertirlos en leche, por tratarse del tambo, y también subsidiariamente en carne, a través de la recría de machos y la venta de descartes y categorías destinadas a producción (terneras, vaquillonas en sus diferentes categorías y vacas). Apelando al viejo refrán, sería algo equivalente a decir, en estos nuevos tiempos que “si no puedes con tu enemigo, entonces únete a él…”

Complementariedad directa pero también indirecta

Directa: producir la mayor cantidad de alimento dentro de la empresa, para luego destinarlo en forma directa al tambo. Esto le permite independizarse de los cambios de precios de los suplementos, y financieramente no es poca cosa. Es el caso típico del maíz, que si bien su resultado analizando los costos versus el ingreso ha mejorado, sigue vigente el gran peso del flete que tiene sobre este cultivo. Pero de haber además de la agricultura un planteo ganadero, tambero en este caso, las cosas cambian. Se reduce entonces drásticamente el rubro fletes, se minimizan los gastos de comercialización, se reduce la incidencia de varios impuestos, de modo que el resultado global, tomando desde el costo del maíz hasta la transformación en leche, mejoran el resultado final.

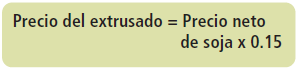

Indirecta: que puede tener varias facetas, todas enfocadas a llevar a cabo la estrategia de canje de granos por suplementos. Es el caso del afrechillo por trigo, extrusado de soja por soja grano, expeller de girasol por girasol. Y más aún: la posibilidad de otros canjes tales como alimento balanceado por maíz, por ejemplo. También en estos casos se da la ventaja de la reducción importante de los gastos de comercialización, especialmente en lo que hace al flete. Es decir que la transformación en este caso sería la siguiente:

Cómo calcular cuánto obtengo por mi grano…

Cuando se establece una relación de canje, es muy importante poder calcular, a partir de la relación establecida, cuál es el valor final que estoy obteniendo por mi grano en canje, para compararlo con el precio que hubiera obtenido en caso de una venta directa, es decir de alguna manera, el costo de oportunidad implicado. Dicho cálculo no es complicado. Basta con tener en cuenta varios ítems: relación de canje, precio del suplemento en cuestión y fletes considerados a pagar por el productor.

Ejemplo, si se pacta una relación 850 kilos de extrusado de soja por cada 1.000 kilos de soja grano entregado, considerando el valor de plaza del extrusado de soja, y los dos fletes a cargo del productor (soja puesta en planta extrusora y extrusado puesto en el campo), el cálculo del precio de mi soja sería:

En este caso, se parte de un precio determinado del extrusado, el de mercado, para luego llegar a calcular, tomando la relación de canje y el flete, el precio a obtener por el grano. Esta metodología implica, hay que aclararlo, favorecer a la agricultura (actividad soja) y “castigar” al tambo.

La opción sería tomar el camino inverso, es decir calcular el costo de oportunidad de lo que se percibiría por vender la soja, con destino a puerto por ejemplo, y a partir de allí calcular el precio del extrusado que recibo en canje. Acá las cosas se invierten, porque se pasa a favorecer al tambo, y a castigar a la agricultura.

¿Cuál de ambos seguir entonces, o quizás una combinación partiendo las diferencias?

Será decisión en todo caso de cada empresa. No es un detalle menor, pero es importante aclarar cuál de las metodologías adoptará la empresa, para que quede claro el criterio luego para las posteriores comparaciones tanto horizontales (con otras empresas en el mismo ejercicio) como verticales, es decir de la empresa a través de varios ejercicios.

Aunque el cálculo antes mencionado parece tan simple muy pocas veces se lleva cabo. Lo interesante es calcular ese valor final de venta de soja. Seguramente sorprenderá cuando se lo calcule, por el precio obtenido. Y a medida que mejore la relación de canje, y se reduzcan o abaraten los fletes en función de la cercanía del proveedor del canje y de la negociación llevada a cabo, mayor será el precio del grano a obtener. En algunos casos se van llevando a cabo canjes parciales, a medida que se van entregando los granos.

En otros, en cambio, la estrategia, para ya dejar definidas las condiciones y mejorar el precio final a obtener, es la firma de un contrato por una cantidad determinada de toneladas, con lo cual “se congelan” las condiciones pactadas, de modo de reducir el impacto de la volatilidad de los mercados, asegurar la provisión del suplemento, con el objetivo de dar mayor previsibilidad al negocio.

Hay que tener en cuenta que tampoco es una estrategia que pueda aplicarse de forma indiscriminada, ya que seguramente, parte de la producción de granos deba destinarse a venta en forma directa de modo de generar capital de trabajo, indispensable para que la empresa siga funcionando. En este sentido no hay recetas fijar y preestablecidas, de modo que cada campo verá entonces hasta dónde es posible aplicar esta estrategia de canje, sin generar ahogos financieros.

Pero hay más ventajas todavía…

Porque además del mayor precio neto (libre de gastos) a obtener por el grano entregado, aparece algo que no es menor: la incidencia del IVA. Ello en virtud de que el grano que se entrega lleva el 10,5% de IVA, en lugar del mínimo IVA que se obtiene en la venta directa, con las demoras además en la recuperación del saldo del mismo.

A eso se agrega el hecho de que la venta de leche lleva el 15% de IVA, con la posibilidad puntual de poder cobrar la totalidad del mismo (21%) por un período limitado, y si las condiciones de la empresa ante este impuesto lo ameritan. Y se minimizan los gastos de comercialización, los cuales llevan nada menos que el 21% de IVA.

No es un tema secundario ya que las empresas, en su faceta agrícola, abonan la mayor parte de los insumos y las labores con el 21% de IVA, generando entonces un saldo creciente de IVA a cobrar, que va repercutiendo en forma importante en la situación financiera de la empresa. Si bien parte de ese impuesto es de libre disponibilidad, queda de todos modos una gran parte que no se puede aplicar al pago de otros gravámenes, de modo que se convierte en una suerte de “bola de nieve” que va creciendo ejercicio tras ejercicio, contras sus consecuencias.

De modo que la complementariedad de la agricultura y la ganadería vemos que puede ser decisiva para mejorar los magros resultados que hoy tiene el sector. A ello hay que agregarle la modalidad ya muy difundida del canje de granos por insumos, lo que agrega otra estrategia a tener en cuenta para mejorar en definitiva el precio obtenido por el grano producido, como objetivo final.

EN SINTESIS

La agricultura y el tambo pueden complementarse, dejando de lado la vieja antinomia por ver quién obtenía la mayor rentabilidad en el uso de la tierra. La unión hace la fuerza, y el tambo es una actividad que lo puede aprovechar de muchas formas.