Producir XXI, diciembre 2022

Mercado de granos Panorama del Trigo 2022/23

Reinaldo Muñoz. PhD.

Consultor Mercado de granos.

reinaldormunoz@gmail.com

Un panorama de precios y un acercamiento a los resultados económicos de los principales cultivos.

Panorama Internacional

El mercado mundial de granos se encuentra afectado por el control de la inflación mundial, las preocupaciones por la caída de la actividad económica y con políticas, como en el caso de los EEUU, de subir la tasa de interés referencial de los títulos del tesoro, lo que hace un dólar fuerte respecto a otras monedas. Esto ha presionado negativamente a las cotizaciones en general y de los granos en particular.

El mercado de trigo ha sido uno de los más perjudicados por la guerra de Rusia y Ucrania y las trabas a las salidas comerciales de exportación por el Mar Negro. Los acuerdos fueron renovados, pero persisten enormes dudas. La extensión del acuerdo, llevó al trigo a precios mínimos de casi 2 meses. Aunque, las perspectivas climáticas desfavorables en Argentina y en Australia, condicionaron a la oferta global.

En este contexto y en plena cosecha de la gruesa del hemisferio norte, el reporte de Oferta y Demanda del USDA de Nov-22, estimó indicadores ya conocidas de debilidad de la Oferta Mundial de granos en el ciclo 22/23. Con bajas productivas de trigo, maíz, arroz y cebada y con la única excepción de crecimiento, de la soja.

Las cosechas del trigo son definitivas desde el hemisferio norte, pero falta definir el último Split de 22/23 con la producción del hemisferio sur, básicamente de Australia y Sudamérica. Siendo Argentina, el único exportador de trigo en dicha región. La sequía local fue un factor alcista relevante.

Panorama de Argentina

La sequía en la Argentina continúa y con ello el deterioro de los cultivos, donde hay calificaciones de “desastre” y ya se compromete fuertemente en inicio de la gruesa. La Bolsa de Comercio de Rosario estimó la cosecha de trigo 11,8 Mt y la Bolsa de Cereales de Buenos Aires 12,3, casi diez millones menos que el año anterior. Es que a la sequía se sumaron heladas tardías con enormes daños.

Con previsibles dificultades para originar trigo para la exportación y el consumo local, la comercialización de trigo viejo está demorada y/o suspendida y esto con recompras que encarecen más el precio. La comercialización nacional a un ritmo más lento tiene, además, la incertidumbre económica y productiva, que limita a las decisiones de comercializar por parte de los productores.

Felizmente, a mediados de noviembre ocurrieron lluvias, sin una precisión aún de alcance, pero con un renovado optimismo en el sector agropecuario. No obstante, los especialistas consideran tardías para una recuperación del volumen de trigo.

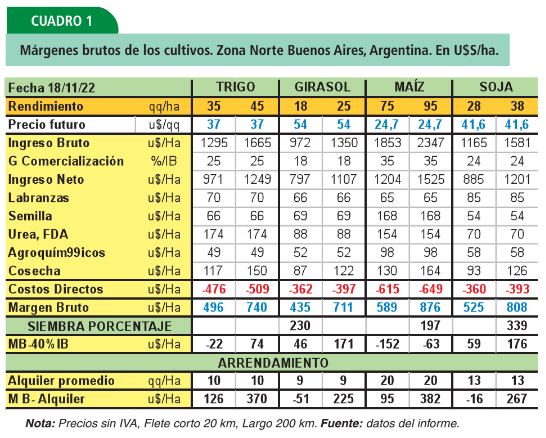

Si bien, los resultados económicos en margen bruto, los cultivos mejoraron en el disponible, no tanto para la cosecha futura 22/23 (Ver Gráfico N° 1), el escenario de fuertes variaciones de precios, afecta las decisiones del sector rural. La situación no es la más proclive para la inversión y alta productividad. Además, los escenarios están complicados con la transición de la política económica de la Argentina.

La incertidumbre climática local ya afectó a la cosecha fina, y a las perspectivas de siembras de la gruesa temporada 22/23. Con respecto a los insumos, la relación Urea/trigo se encuentra en 3,03, mejorando, el cereal incrementó su cotización y a la vez el insumo recortó levemente sus precios. La relación se ubica un 13% por encima del promedio de diez años. En el caso del MAP, la relación bajó ampliamente, como consecuencia de las caídas de un 17% en los precios del insumo, mientras que el trigo también aumentó. La relación se ubica en 3,41, manteniéndose casi en el promedio histórico de 3,37.

Bibliografía.

www.bolcereales.com Bolsa de Cereales de Buenos Aires, www.bcr.co.ar. Bolsa de Comercio de Rosario, www.usda.gov. USDA Wasde, www.igc.int GMR. Consejo Internacional de Granos.