Comparación con hace 10 años: crecimiento de otras carnes

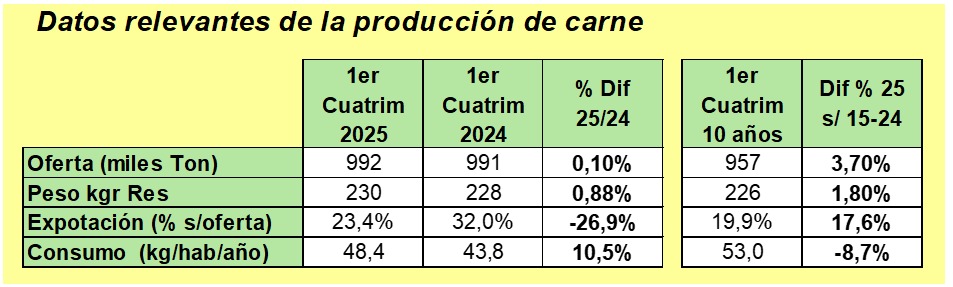

El análisis de lo realizado este año, respecto del promedio de los últimos 10 años muestra la caída estructural del consumo interno que sigue manteniendo niveles de caída en torno de 18/20% por década, pasando de los 82 kg en la década del 60 a los 50 actuales, en tanto las otras carnes crecieron de 13 kg a los 62 kg actuales (478%)

La sequía de 3 años “se llevó” 3 millones de cabezas, pero el mundo pide más

Esto es lo que está ocurriendo en nuestra ganadería que viene de perder casi 3 millones de cabezas en stock por efecto de la intensa sequía de los últimos 3 años, el mercado internacional continúa con un constante crecimiento de la demanda, particularmente en mercados no tradicionales. La oferta no alcanza a satisfacer la demanda y los precios continúan subiendo, habiendo alcanzado en el mes de abril de este año, el mayor valor de la última década, según publicó la FAO en el Index Meat Prices.

Perspectivas para el resto de 2025

Debemos esperar recuperación en el poder adquisitivo de la exportación basada en mayores precios internacionales, una posible quita de las retenciones a las exportaciones que quedan vigentes para la carne vacuna (6,75% sobre todo lo que no es vaca) y un ajuste en la eficiencia de procesos.

El mercado interno continuará en los niveles actuales, sosteniendo niveles de 48/50 kg por hab/año y la oferta tenderá a bajar, en el segundo semestre, todo orientado a sostener muy buenos precios ganaderos en todas las categorías. Si el clima, como pronostican los especialistas, se mantiene favorable, la producción forrajera será un aliciente adicional para el crecimiento de las recrías y con ello potencial incremento del peso de faena y alargamiento de los procesos productivos. El resultado de este proceso será, una caída de la oferta hasta tanto se estabilice el proceso y, en paralelo, aumente el numero de animales en stock.

Y todo esta influirá en los precios del ganado

De cumplirse este pronóstico la oferta debería caer y mantenerse en niveles menores en los actuales, que se extendería por lo menos hasta mediados del 2026, sosteniendo buenos valores para la ganadería que, sin duda está mostrando un reposicionamiento significativo en la consideración de los productores que, durante décadas, la había relegado a favor de una agricultura que, por el momento no está pasando por su mejor momento.