Producir XXI, junio 2025

Ing. Agr. Félix Fares

+54 9 2392 566-829

felixfares57@yahoo.com.ar

En un grupo de intercambio que pretende crecer en mejores formas de manejar empresas similares es muy importante aunar previamente criterios sobre todo lo referente a cómo presentar la información.

Comparar con criterios similares

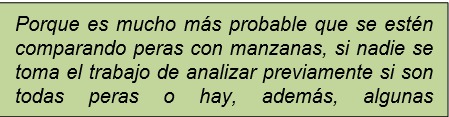

Hay varias condiciones que deberían darse para que esas comparaciones sean válidas. Porque al comparar “peras con manzanas” se puede llegar a conclusiones equivocadas y hasta peligrosas.

Los motivos pueden ser múltiples. Supongamos que estamos en una reunión de comparación de gestiones económico-empresariales de diferentes campos en la que se han reunido los productores que integran un grupo de intercambio tipo CREA o Cambio Rural para analizar el desempeño de cada empresa durante el ejercicio que acaba de terminar, y poder de esa manera sacar conclusiones útiles acerca de los aciertos y errores cometidos.

Son interesantes los comentarios que van surgiendo al ver los cuadros comparativos. Pero aparecen ciertas dudas, inquietudes, que generan preguntas entre los participantes. Y, casi por casualidad, salta la disparidad de criterios que cada uno tomó al confeccionar su gestión. En algunas cosas coinciden, pero con que haya diferencias en siquiera un ítem de los que “mueven la aguja” basta para que la comparación deje de ser válida.

Ejemplos de criterios diferentes

Es el caso de Francisco F. que a pesar de que alquila parte del campo, no consideró el arrendamiento (vaya uno a saber por qué motivo o si fue simplemente una omisión).

Carlos T. no consideró los honorarios de administración mientras que el resto del grupo sí lo hizo ya que considera que no es un egreso formal sino que está incluido en sus retiros.

Carolina, Enrique y Esteban asignaron un costo de oportunidad de 4 quintales/Ha. a la tierra tanto para el costeo del silo de maíz y de cebada, algo que los otros 8 integrantes no consideraron porque entienden que al fin y al cabo no corresponde tomarlo en cuenta ya que no se trata de un egreso real…

Y, para completar, algunos del grupo asignaron al silo de maíz el valor del producido en el ejercicio, mientras que el resto consideró el carry over de la campaña anterior hasta que se consumió en su totalidad, y recién luego comenzaron a contabilizar el nuevo silo de maíz.

Puede parecer que tantas diferencias no reflejan lo que pueda ocurrir en la realidad, pero puedo dar fe que me ha tocado asistir a reuniones como ésta, y en más de una ocasión….

Pero demás…

Este problema que puede darse en una comparada horizontal, es decir entre varis empresas durante u mismo ejercicio, también puede llegar a darse cuando se trata de comparar diversos ejercicios de una misma empresa, es decir una comparación vertical.

Y puede ocurrir, por ejemplo, si los criterios de imputación han ido cambiando a lo largo del tiempo, de modo que no se han mantenido para toda la serie considerada, sino que fueron ocurriendo cambios, y agregado a ello, que fueron cambiando los responsables de confeccionar las gestiones respectivas. En tal ejercicio no se consideraban por ejemplo los retiros para llegar al resultado final, pero en tales otros pasó a considerarse.

O cuando en determinados ejercicios se consideró el resultado antes del impuesto a las ganancias mientras que en el resto de la serie dicho resultado se obtuvo considerando todo lo pagado por dicho impuesto.

Conocer la información con anticipación

El problema radica demás que, tanto en el caso de una comparada vertical como en una horizontal, los integrantes del grupo convocado para la reunión conocieron toda esta información comparada recién al momento de la reunión. Probablemente de habérselas hecho llegar con anticipación como para que la analizaran previamente, varias de estas anomalías se habrían detectado a tiempo, de modo de ser subsanadas.

Pero si tales diferencias de criterios se descubren ya durante la reunión, pocas posibilidades quedan de corregirlas, rehacer los cuadros respectivos y modificar las conclusiones a las que se había llegado. Lo hecho, hecho está y no hay vuelta atrás, por lo menos en ese momento.

Solamente resta hacer las correcciones del caso, rehacer todo o gran parte de la comparativa, y volver a presentarlo en otra reunión, si eso fuera posible (cosa que raramente ocurre). O, por lo menos, volver a enviársela luego a los integrantes del grupo, para que cada uno la analice por su cuenta, pero ya para ese momento se habrá perdido la gran oportunidad del intercambio que había sido posible en la reunión convocada justamente para eso, para debatir sobre los resultados obtenidos por cada empresa en ese ejercicio.

Pero no es fácil…

Convengamos que tampoco es cosa fácil a la hora de aunar criterios porque suele suceder que, al encararlo, surgen las diferencias entre diversas posturas, cada una con su respectivo fundamento, y a veces se torna difícil llegar a un consenso. El objetivo a alcanzar es que se logre comparar luego, retomando el tema de la frase inicial, “peras con peras” o “manzanas con manzanas” pero sin que se haga una “ensalada de frutas”…