Producir XXI, abril 2021

Seguros tipo “índice” para riesgos climáticos en producción lechera

La difusión de los seguros tradicionales en la producción ganadera en general adolece de dificultades prácticas de implementación, que surgen de las numerosas interacciones de tipo clima-cultivo-hombre-animal, que confunden la manifestación de los daños, y generan dificultades derivadas de asimetrías de información y altos costos administrativos.

Por esto ha generado en el mundo mucho interés el desarrollo que han tenido en las dos últimas décadas los seguros de tipo “paramétricos” (o de índice). En éstos el objeto de cobertura es un parámetro o índice que está correlacionado con los rendimientos, asegurándose un valor o nivel de dicho indice, llamado valor disparador, por debajo (o por encima) del cual se supone que se registraron pérdidas y por lo tanto corresponde que el productor asegurado reciba el pago convenido. Este tipo de coberturas es muy apropiada para el aseguramiento de riesgos climáticos en sistemas de producción animal.

En el país ya existe

En el caso de Argentina, se ha trabajado en varias alternativas para el diseño de coberturas de riesgo climático (exceso y déficit de lluvias) en producción lechera, y específicamente, hay un producto comercial ([1]) que está disponible desde el año 2019, aunque su difusión ha sido muy limitada hasta el momento.

Este tipo de seguro no utiliza como referencia el dato de lluvia de manera “pura”, sino que usa un índice que permite establecer con mayor precisión la ocurrencia de eventos extremos de precipitaciones. Es el IPE, o “Índice de Precipitación Estandarizado”, que mide la desviación de las lluvias respecto de un valor normal para cada zona y es publicado periódicamente por el Servicio Meteorológico Nacional (SMN) para diferentes puntos geográficos del país.

[1] SanCor Seguros. Seguro Índice para Tambos – Cobertura Paramétrica para Eventos Extremos de Precipitación en Producción Lechera. Autorizado mediante Resolución SSN 644/2019. Esta cobertura deriva del seguro para tambos con inspección aprobada por la SSN en el año 2012.

Estas desviaciones que mide el IPE, tanto por exceso como por déficit de lluvias, se pueden calcular para diferentes períodos de tiempo, entre uno y 48 meses, y mientras mayor es el desvío de un valor IPE=0 (condición normal), mayor es la severidad del evento. Para su aplicación en el caso del seguro paramétrico en producción lechera, los déficits de lluvias se monitorean con el IPE de 6 meses (porque los efectos de la sequía demoran más en expresar su impacto en el rendimiento) y los excesos con un IPE más corto, de 1 y 2 meses, tomándose como referencia las lluvias observadas en estaciones meteorológicas de tipo sinópticas del SMN.

Diseñado a partir de la realidad

Previo al diseño del seguro, se realizaron estudios estadísticos a partir de 302 tambos de la región central de Santa Fe y noreste de Córdoba, evaluando durante 205 meses (julio 2000 a junio 2017) la relación entre variación de la producción de leche y los valores de IPE, encontrándose una correlación bastante significativa. A partir de este estudio se estableció un “valor disparador” del IPE = |1,5|, donde valores menores de -1,5 indican una situación de sequía extrema y mayores a 1,5 una situación de exceso extremo de lluvias.

Cómo opera el seguro

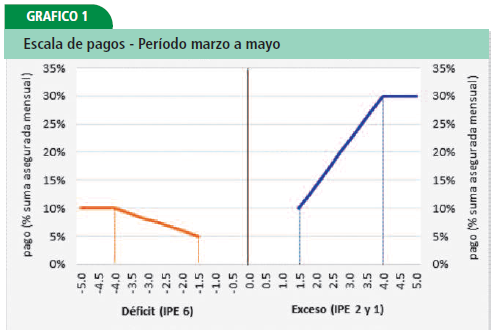

Lo hace de la forma en que se muestra en el gráfico, tomando como ejemplo los meses de otoño. Comencemos por una situación de exceso de lluvias, que puede verse a la derecha. Cuando el IPE supera el valor de 1,5, el seguro paga el 10% de la suma asegurada y partir de allí el pago aumenta de manera lineal hasta un pago máximo del 30% de la suma asegurada cuando el IPE ≥ 4,0.

Este mecanismo de “doble pago”, consiste en pagar por ocurrencia (el primer 10%) y por intensidad (el tramo del 10 al 30%), que es una característica del diseño de este tipo de seguros, pero no tiene que ser necesariamente de esta manera.

La situación de sequía (a la izquierda en el grafico) tiene un mecanismo similar. El seguro dispara cuando el IPE es menor a -1,5 y allí paga (por ocurrencia) el 5%, hasta llegar a un pago (por intensidad) del 10% cuando el IPE ≥ 4,0. Cabe mencionar, que los porcentajes de pago difieren según el mes de ocurrencia de los eventos. Por ejemplo, en primavera (set-oct-nov) los porcentajes de pago se ubican en el rango del 5% al 10% para excesos y del 2,5% al 5% para déficit.

Cabe notar que en este caso particular, y como resultado de los estudios que se hicieron en tambos del centro de Santa Fe y noreste de Córdoba, los pagos por exceso de precipitaciones son mayores que los pagos por déficits. Bien podría ocurrir que en otra región, o en otra actividad, el esquema de pagos resultante sea diferente, ya que es una cuestión que debe ser determinada empíricamente.

El capital por asegurar

Es un volumen de producción anual de leche de cada productor (o una proporción de ésta). Luego, ese capital anual, se traduce en “sumas aseguradas mensuales” utilizando una misma curva de estacionalidad para todos los productores. Para calcular el pago del premio y de las indemnizaciones, se toma como referencia el precio de la leche que publica mensualmente la Dirección Nacional de Lechería del Ministerio de Agricultura, Ganadería y Pesca de la Nación.

El desempeño de este tipo de seguros se adapta a situaciones climáticas extremas, bastante anormales en términos de la serie histórica. Por ejemplo, para un análisis del período 1990-2019 en Rafaela, para el caso de excesos de precipitaciones registrados en el otoño, el seguro disparó cuatro años (1999, 2000, 2007 y 2016).

Ventajas y desventajas de este tipo de seguro

Ventajas: sus gastos administrativos son muy bajos, y además el productor tiene una referencia muy clara e independiente, que es el IPE publicado por el Servicio Meteorológico Nacional. Por el lado de las desventajas, quizás la más importante es el problema que se denomina “riesgo básico”, que es cuando existe una relación muy débil entre el comportamiento del índice en la estación meteorológica de referencia y la situación climática en cada establecimiento, que en general, se hace cada vez más severa a medida que aumenta la distancia entre ambos puntos por lo que se desaconseja el uso de esta herramienta para distancias mayores a 20 km.

Para subsanar esta limitante, se está evaluando tomar como referencia para la cobertura al IPE calculado a partir de series de precipitación estimadas por datos de satélite y observaciones in situ (Chirps, en sus siglas en inglés), situación que permitiría que todos los establecimientos tamberos del país puedan acceder a esta cobertura paramétrica.