Producir XXI, noviembre 2020

Lo que hay que saber para asegurar el maíz para silo

El silo de maíz juega un rol fundamental en la lechería argentina y la posibilidad de asegurarlo es concreta y bien posible.

Dependiendo de la zona y de sistema de producción, la participación del silo de maíz en la dieta varía entre el 30 al 50%. A diferencia de las pasturas y los verdeos, el maíz cuenta con características propias que lo diferencian: 1-No tener la capacidad de rebrote y 2-Contar con un período crítico (15 días antes y 15 días después de la floración). Esto significa que cualquier inclemencia climática fuerte deja en jaque el cultivo y la estrategia productiva del negocio durante todo el año siguiente.

Todos los tamberos saben muy bien que tener las bolsas o el bunker bien lleno en el patio de alimentación para marzo, significa dormir tranquilo. Los que estamos en el tema de los seguros también lo sabemos.

Tipos de cobertura que existen

Antes de concretar un seguro, les recomendamos asesorarse bien ya que existe una gama importante de eventos climáticos sobre los que se puede tomar cobertura tanto para la fina como la gruesa. Si bien la cobertura principal es la de Granizo, existen diferentes adicionales como Heladas, Vientos, Incendio, Incendio Rastrojo, Siembra, Resiembra, Planchado, Falta de Piso, Merma de rendimiento, Inundación, Sequia.

Estas coberturas están disponibles según cultivo y zona. Las mismas pueden tomarse con diferentes variantes. Se puede optar por diferentes porcentajes de franquicia o deducible según la cobertura a contratar.

Que saber a la hora de contratar un seguro

Recordar que lo que se asegura es un monto por hectárea (puede estar en US$/ha o en QQ/ha) por un área determinada (hectáreas). Por ejemplo, si queremos asegurar 100 ha de maíz y se decide hacerlo por un monto de US$ 500/ha, la suma asegurada será de US$ 50.000. Sobre esa suma se aplica la tasa que cotiza la compañía aseguradora. Dicha tasas puede variar de acuerdo al tipo de cultivo, la zona de riesgo y las coberturas a contratar.

En el caso de tomar una cobertura con franquicia no deducible, en eventos cuyos daños sean inferiores o iguales al porcentaje de franquicia, la póliza no indemnizará. Mientras que, si dicho porcentaje se supera, la póliza indemnizará el total del porcentaje de daño según tasación efectuada por peritos de la aseguradora, aplicado sobre la suma asegurada del área afectada.

Por otro lado, para coberturas con franquicia deducible, los eventos cuyos daños sean inferiores o iguales al porcentaje de deducible, la póliza no indemnizará suma alguna (igual que el caso anterior). Ahora bien, cuando el daño supere al valor del deducible, la póliza indemnizará la diferencia entre el porcentaje de daño según tasación efectuada por peritos de la aseguradora y el deducible aplicado.

¿Se puede asegurar contra sequía?

Por el momento no existe una cobertura contra sequía en maíz, si existen seguros paramétricos en soja. Se espera que para el próximo año se pueda incorporar esta cobertura en el cultivo de maíz.

¿Qué monto me conviene asegurar para mi maíz?

A partir de nuestra experiencia podemos decir que existen dos grande estrategias dominantes, y entre ellas todas las combinaciones que se les ocurran. Estas estrategias son asegurar el costo del cultivo o asegurar el potencial ingreso del mismo. Nuevamente, uno como productor también se puede parar en “el medio” de éstas dos (ejemplo, asegurar el costo del cultivo más un 30%).

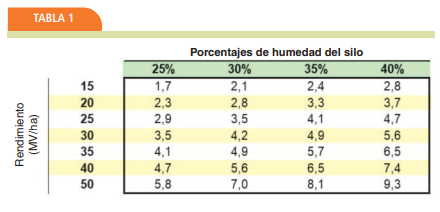

Para tenerlo más claro veamos un ejemplo. Carlos es un productor de General Belgrano, ordeña 300 vacas (tiene unas 360 entre ordeño y secas) y el presupuesta unas 7 toneladas de materia verde (MV) por vaca total por año. Es decir que necesitará unas 2520 toneladas de silo. El rinde estimado para su zona es de 30 ton MV/ha, por lo que sembrará 84 hectáreas de maíz. Usando la tabla de abajo (que asume que el 40% de la materia seca de un silo es grano), Carlos observa que 30 toneladas a 35% de materia seca equivalen a un rinde potencial de 5 toneladas de grano (condiciones cámara).

Carlos decide asegurar el silo de maíz por el ingreso esperado (5 toneladas de grano/ha por un precio estimado de 150 dólares/tonelada por 84 hectáreas), es decir, por un total de 63.000 U$D. Toma una cobertura contra granizo, que tiene una tasa aproximada del 2,5%, con una franquicia del 6%, sin deducible.

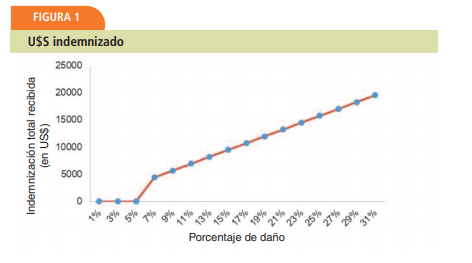

Supongamos que llega enero y efectivamente cae granizo sobre el campo de Carlos; veamos cuánto va a recibir como indemnización en función del daño recibido (en un rango ente el 0% y 30% de daño):

Supongamos que el perito determina que el daño finalmente fue del 27%, por lo que Carlos recibirá un total de AR$ 1.360.886 (el equivalente a 17011 US$ asumiendo un dólar oficial de 80 AR$). Con ese dinero Carlos tendrá la posibilidad de comprar subproductos para reemplazar parte del silo de maíz que no tendrá (como afrechillo o cascarilla de soja) o también podrá comprar determinada área de maíz en pie para poder ensilar.

Otras consideraciones a tener en cuenta

Existen diversas Compañías de Seguros en el mercado asegurador para dar cobertura a los diferentes cultivos. Aquí mostramos un “pantallazo general” de lo que tiene que ver con los seguros agropecuarios en general y el maíz en particular. Es clave a la hora de contratar un seguro, buscar un Broker de Seguros que brinde asesoramiento profesional, personalizado y que tenga el respaldo de una Aseguradora solvente con trayectoria y experiencia en riesgos agropecuarios.

Según el momento en el que se contrate la cobertura, las Aseguradoras suelen otorgar diversos beneficios interesantes a tener en cuenta a la hora de definir la contratación de un seguro (tales como financiamiento o fijación del tipo de cambio).