Producir XXI, Julio 2021

Informe del Mercado de Granos

Reinaldo R Muñoz PhD

Consultor de Comercialización

Cel 54 9 2477 30285

reinaldormunoz@gmail.com

La información se refiere a la última quincena del (18/09/21). Se caracteriza al mercado de granos en base reportes de la Bolsa de Chicago (EEUU), a las instituciones como el USDA, FAO, IGC y otros, además de las fuentes privadas.

Panorama internacional

Durante medianos de junio, los precios de los granos mostraron fuertes alzas y bajas semanales, en la Bolsa de Chicago, con mermas netas en soja poroto, el aceite y la harina de soja, como así también con mermas netas en el maíz y el trigo de ambas plazas. El mercado busca un equilibrio con fuertes oscilaciones en el maíz, el trigo y la soja.

El mercado fue alcista para el maíz y bajista para la soja, según el informe mensual del USDA de junio. El mismo corrigió los indicadores respecto al mes de mayo, resultando los remanentes menores a los esperados para la campaña 2020/21. Dichas existencias bajaron y afectan las proyecciones de 2021/22, también con bajas de sus remanentes.

La Reserva Federal de los EEUU (FED), lanzó medidas para contener la devaluación del dólar y afirmar dicha moneda, y bajar las previsiones de una inflación más alta en dicho país. Esto fue favorable para los tenedores de activos de largo plazo, y los fondos liquidaron posiciones futuras de maíz, y de soja, recortando sus elevados saldos netos comprados. En soja, trigo y maíz, generaron fuertes bajas, en especial resultaron negativos para la soja y sus subproductos.

Los saldos exportables del ciclo 2020/21 están agotados para los tres productos, y las expectativas de precios dependen cada vez más del ciclo 2021/22. A su vez, las mismas, ya están adelantadas entre 22% a 35% para los tres productos, en las ventas de sus saldos proyectados anuales.

El reporte mensual del USDA de Junio, mostro en la estimación de la oferta y demanda del ciclo 2021/22, una leve recomposición de la oferta mundial de trigo, maíz y de soja, pero con remanentes menores a los esperados. La temporada agrícola 2021/22, tiene precios muy superiores el año anterior a igual fecha. Con primas climáticas, y hasta la nueva cosecha en los EEUU, se espera un mercado muy volátil y menos previsible.

Panorama de Argentina

En el mercado local, las cosechas 2020/21 fueron reducidas por sequías y lluvias tardías, y con demoras de la cosecha. La soja y el maíz cosechado, tuvieron rindes variables, 27,5 qq/ha para la soja y 82,6 qq/ha para el maíz.

Según la Bolsa Cereales de BsAs, las proyecciones aumentaron a 43,5 Mt para la soja y a 48 Mt para el maíz. Estas serían 6,5 y 2,5 menores al ciclo anterior. Todo indica un segundo ciclo consecutivo de preeminencia del maíz sobre la soja. La siembra de trigo 21/22 avanzó un 35% de 6,5 Mill ha, con falta de humedad en el NOA y la proyección inicial ronda las 19 a 20 Mill ton.

Según el MinAgri en su reporte de comercialización al 2/06/21 mostró para la soja 20/21, un aumento semanal de la comercialización a 860 mil toneladas. El volumen total negociado aumentó a 20,9 Mt un 48% de una cosecha de 43,5 Mt.

Para el maíz 20/21, se negociaron en la semana 124 mil toneladas, el volumen total alcanzó al 65% que representan 29,7 Mt de 46 Mt estimadas. Para el trigo 2020/21, ha comercializado el 78% de la producción, unas 13,2 Mt, de las 17 Mt. Para el trigo 21/22, se negociaron 3,5 Mt un 18% de una producción proyectada de 19 Mt.

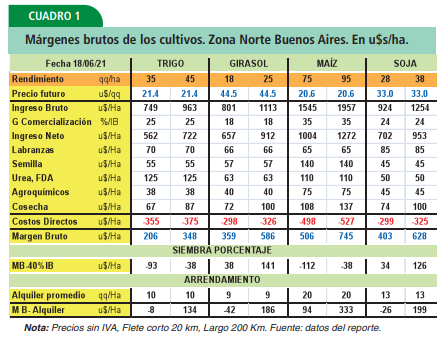

Los resultados económicos mejoraron con los precios del maíz y la soja, posteriores al contrato futuro del mes de cosecha (Ver Cuadro N° 1), pero, como se aprecia son negativos en rindes medio-bajos.