Producir XXI, enero 2025

Planificar pensando en el futuro

Escenario para la lechería si se eliminaran los DEX, Derechos de Exportación, a los granos.

Que el Gobierno Nacional llegara a eliminar la totalidad de las retenciones a las exportaciones (DEX) sería algo muy razonable y bueno para el país, además que sería cumplir con una propuesta de campaña para el agro. Sin embargo, recordemos que el 50% de las hectáreas de tambo del país son arrendadas y por eso es muy conveniente prepararse para ese momento analizando el impacto en los arrendamientos.

Nadie sabe cuándo ni cómo pueda ocurrir la eliminación de las retenciones, pero pensar que en 5 años desaparezcan ya no parece tan utópico.

Ya en el mes de octubre desde Economía Láctea empezamos a analizar el tema, tanto en los informes a nuestros clientes, como en conferencias y en notas en las revistas Márgenes Agropecuarios e Infortambo.

Se trata de un tema con muchas aristas. El impacto en los arrendamientos, el impacto sobre el precio del maíz (¿Cuánto debería subir el cereal para que pueda competir con el nuevo precio de la oleaginosa?) y el impacto en el costo de los concentrados.

Puede que ocurra o no, lo que nadie podrá decir es que en caso de que ocurra fue tomado por sorpresa. Tanto el Presidente como el Ministro de Economía repiten una y otra vez que van a bajar los DEX. Y si algo caracteriza a este gobierno, guste o no guste, es que en general en materia económica sin poner plazos va cumpliendo sus promesas de campaña.

Supuestos para este análisis:

- No se sabe ni cuándo se haría ni cómo sería de gradual el proceso. El análisis no refiere a lo que pase durante el proceso sino como quedaría la actividad al final del mismo, partiendo del supuesto de que en una cantidad indeterminada de años, ¿tal vez 5? (nada para la vida de un tambo) se eliminen por completo el 33% de la soja y el 12% del maíz y trigo.

- Un segundo supuesto es que los costos que no están asociados directamente al valor de la oleaginosa no se modifican, por ejemplo, labores y agroquímicos, logística, etc. (aunque tenemos claro que mágicamente hay insumos y servicios que aumentan de precio cuando la soja sube a pesar de que nada de lo que los compone tenga algo que ver con la soja o sus derivados).

- Para la estimación del precio pizarra de la soja se parte del supuesto que el mismo coincide con la referencia del FAS teórico, algo que casi nunca ocurre por los vaivenes del mercado interno pero no por eso deja de ser la referencia.

En 2015, cuando ya se sabía que Macri sería presidente, también se había comprometido a bajar los DEX. Desde la consultora advertíamos que la lechería, cuyas exportaciones no tributaban DEX, igual que ahora, tenía todo para perder y nada para ganar si finalmente se eliminaba este impuesto que nunca debió existir.

Macri cumplió en parte eliminando las DEX a todo menos a la soja, que pensaba hacerlo de a poco, pero por razones fiscales sólo la pudo bajar 5 puntos porcentuales, del 35% al 30%.

De todos modos la quita del 20% de DEX que tenía el maíz, además de eliminar otras maldades como los Roe que le imponía el gobierno de Cristina Kirchner, tuvieron un impacto muy fuerte en el negocio lechero por lo que se encareció su principal insumo. La situación actual es distinta respecto del maíz ya que el cereal tributa el 12%, pero el problema sigue siendo la soja, que actualmente tributa el 33%.

Y esto lo decimos no solo porque se trata de una promesa de campaña de un gobierno convencido de que ese es el camino, sino también porque de acuerdo con lo que dicen los que conocen del tema energético, Argentina en 2030 va a exportar energía por una cantidad de divisas igual o superior a la de todo el sector agropecuario, lo que permitiría “sacarle el pie de encima” al campo, en la medida que quien gobierne no lo haga con los prejuicios del pasado hacia el sector. Dijimos 2030, o sea 5 años.

También, si al país le va bien las tasas de crecimiento de la economía (para 2025 se especula con un 5%) deberían elevar la recaudación fiscal por lo que si se sigue bajando el gasto habrá margen para seguir bajando impuestos, algo que el gobierno tiene como norte, más allá de qué impuesto.

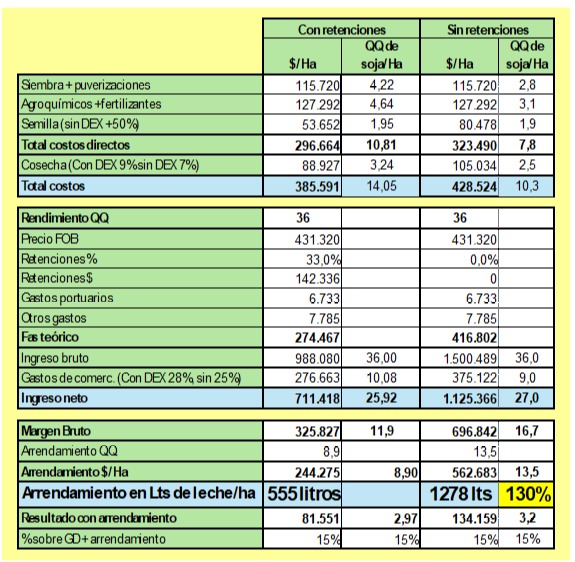

Una vez más, recordamos que el 50% de la tierra dedicada a tambo es arrendada. Para analizar lo que pueda ocurrir con los arrendamientos empezamos por modelizar el resultado de la soja. Los costos de producción los tomamos del modelo de soja de primera para el oeste de Buenos Aires que publica Márgenes Agropecuarios y los convertimos a pesos tomando como referencia el dólar oficial BNA ($ 1.052). Para la situación actual los costos, la suma de labores, semilla, agroquímicos y fertilizantes es 296.664 $/Ha. Para la cosecha se consideró un 9% del ingreso bruto (95.544 $/Ha) lo que da por resultado un costo de 385.591 $/Ha. Rinde estimado 36 QQ/Ha.

Para el cálculo del FAS teórico se tomó como referencia lo publicado por la Bolsa de Comercio de Rosario para el mercado spot de soja. Sobre el precio FOB de la soja (410 US$/TN) se descontó un 33% de DEX, 6,4 US$/Tn de gastos portuarios y 7,4 US$/Tn de otros gastos. Luego de restarle al FOB las DEX y los gastos llegamos al Fas teórico que usamos para los cálculos, en este caso 274.467 $/Tn.

El Fas teórico multiplicado por el rendimiento y descontado un 28% de gastos de comercialización da por resultado un ingreso neto de 711.418 $/ha.

Este ingreso neto menos el costo resulta en un margen bruto de 325.827 $/Ha.

Ahora bien, falta pagar el arrendamiento. Supongamos que este productor está dispuesto a pagar un arrendamiento tal que, lo que le quede como resultado final sea equivalente al 15% del capital inmovilizado (costos directos sin cosecha + arrendamiento). O sea (MB – arrendamiento)/(costos sin cosecha + arrendamiento) = 15%.

En este caso, pagando 8,9 QQ de arrendamiento le queda un saldo de 81.551 $/Ha que es el 15% de la suma de los costos directos sin cosecha y el arrendamiento.

Cuadro 1: Impacto de la eliminación de retenciones en el arrendamiento para tambo.

Ahora analizamos el mismo modelo, pero bajo el supuesto que se eliminan las DEX. En ese escenario, partiendo del mismo precio FOB, el Fas teórico subiría a 416.802 $/Tn.

Este número ya nos deja algo para pensar, el aumento en el FAS teórico sería del 51,8%. ¿Por qué si las retenciones son el 33%, si se eliminan el FAS teórico aumenta 51,8%?

Porque el 33 % es sobre el precio FOB, en este caso 142.336 $/Tn. Pero el mercado interno toma como referencia el precio pizarra (que suponemos coincide con el FAS teórico), en este caso 274.467 $/Tn. Si se eliminan los DEX, los 142.336 $/Tn que se dejan de tributar se suman y equivalen al 51,8% de 274.467 $/Tn.

Partimos del supuesto de que ni las labores, ni los agroquímicos, ni los fertilizantes aumentan de precio, sólo la semilla sube un 33%. El resto no lo cambiamos ya que nada indica que debiera hacerlo, a pesar de que la historia indica que parece que tuvieran soja como insumo.

La cosecha la bajamos del 9% al 7%, debería ser mayor la baja, pero también la tarifa aumenta mágicamente cuando sube el precio de la oleaginosa.

En el caso de los gastos de comercialización los bajamos del 28% al 25%, la baja también debería ser superior, pero preferimos ser moderados en el modelo.En este escenario el margen bruto sube a 696.842 $/Ha. Una vez más si el productor se plantea una renta del 15% por el tiempo que inmoviliza la plata de los costos directos + el arrendamiento, se encuentra con que pagando 13,5 QQ/ha tiene una renta del 15%.

Lo que muestran estos números teóricos es que para un rinde de 36 QQ, el arrendamiento en un escenario sin retenciones y bajo estos supuestos, podría subir un 130% al pasar de 244.275 $/Ha a 562.683 $/Ha.

A este número se llega por la combinación del aumento en el precio y a una caída en los costos expresados en QQ de soja. En este caso 3,8 QQ de gastos directos y cosecha más 1,1 QQ en los gastos de comercialización.

Sin retenciones producir soja costaría 4,3 QQ de soja/ha menos, que el mercado seguramente los irá trasladando a los arrendamientos. Si a esto se le suma el aumento del 33% en el precio de la oleaginosa por la eliminación de los DEX encontraremos la respuesta al sorprendente aumento de los arrendamientos que podría darse en este escenario.

Finalmente, tomando un precio de la leche de 440 $/Lt., en el escenario actual, con retenciones, el arrendamiento representa 549 lts/ha, mientras que sin retenciones subiría a 1.269 Lts/ha. (+130%).