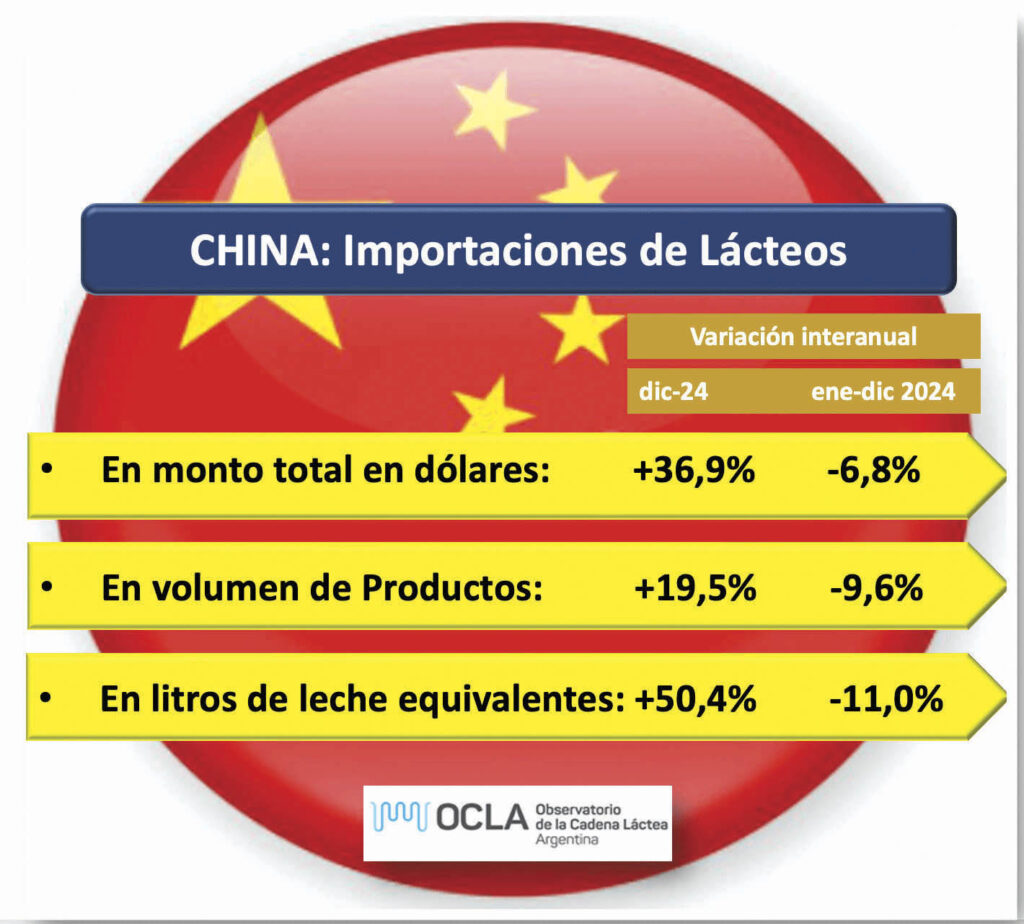

Las importaciones de productos lácteos de China venían creciendo significativamente entre 2013-2021 (salvo en la crisis de 2015) a una tasa acumulativa del 10,6% anual, con la caída del 16,5% en 2022, del 10,0% en 2023 y de 9,9% en 2024, la tasa se redujo al 3,8% anual. De cualquier manera, sigue siendo China uno de los principales motores de la demanda de lácteos en el mercado internacional, punto este que algunos ponen en duda para el futuro.

Las compras de China en el mercado internacional ascendieron a unos 20.000 millones de litros de leche equivalentes en el año 2021, muy cercanas al 25% de lo que se comercializó en ese mercado (excluyendo las ventas intra Unión Europea), de allí que su comportamiento sea muy relevante para la determinación de los precios. En el año 2022 se dio una caída del 17,1% en las ventas mundiales en China. Si vemos lo que ocurrió en el año 2023, las compras de China medidas en litros de leche equivalentes cayeron un 20,5% (las compras chinas representaron el 14% del mercado mundial), restándole por lo tanto a la demanda mundial entre 3 y 4 puntos porcentuales, que se enfrentaron con una producción mundial creciendo en torno al +1% y una demanda retraída en el consumo doméstico de los países exportadores, lo cual contribuyó como principal causa a la caída de precios observada durante casi todo el año 2023. Situación similar a la que se termina dando en 2024, con una producción mundial estable pero con caída de las importaciones de China, en litros equivalentes, de 11%.