- UU puso a las proteínas animales en la cima de la pirámide de la guía alimentaria 2025-2030 mencionando explícitamente como emblemas al huevo y la carne vacuna explicitando que se trata de “alimentos reales y ricos en nutrientes”

- La Unión Europea, tradicionalmente importante para las exportaciones rioplatenses que venía con demanda y precios amesetadas, también mostró cambios importantes incrementando los valores de nuestros R+L entre 30 y 35%.

- China que mantuvo volúmenes y precios amesetados a lo largo del año, el último día del año con el anuncio de las cuotas de salvaguardas desató un “tsunami” auto-elevando los valores de la carne importada en cerca del 20% en menos de 2 meses y generando un escenario sumamente complejo para su abastecimiento el segundo semestre de este año.

- Israel, otro de los trascendentes importadores de nuestra carne también cedió al desequilibrio entre oferta y demanda y convalidó subas cercanas del 35%

- Pongo énfasis en estos 4 mercados que representan el 86% y el 91% del total exportado por Uruguay y Argentina respectivamente en el 2025. En forma similar se han comportado el resto de los países

- Acuerdo Mercosur- UE

- Acuerdo Uruguay- Indonesia y tratado con ASIA.

Inicio de una nueva era

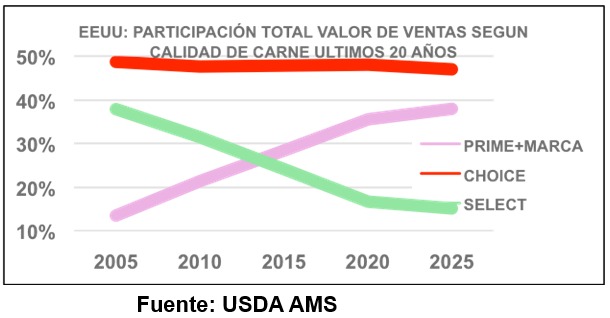

Leyendo la excelente nota de Global AgriTrends en FAXCARNE, no puedo más que coincidir en la segmentación de carne de calidad con protocolos, valor y precios elevados frente a la generada por ganaderías con genética de origen cebuino o bubalinos, con referentes concretos como Brasil e INDIA (ambos participan con el 43% del mercado global), que comoditizarán productos de calidad y precios promedio.

Tanto en EE.UU como en Australia hace 35 y 22 años respectivamente, desarrollaron esquemas de tipificación por calidad basándose en características de la carne que generan difernts grados de satisfacción al momento de su consumo, en los que el marmoleo (presencia de grasa intramuscular) es uno de los factores más valorados.

Las imágenes siguientes resumen de izquierda a derecha, de mayor a menor calidad, con los nombres que las identifican, a los 3 parámetros deben sumarse 6 puntos más que marcan, dentro de cada uno d ellos, cuando son superiores (hight) o inferiores a la media (low).