Los cambios en los destinos

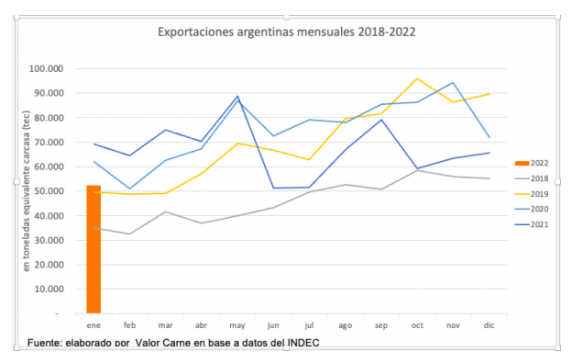

Si comparamos los envíos de enero con el promedio mensual del primer semestre, cuando el impacto de la intervención estatal en el negocio fue mínimo, la caída general fue del 25%.

Al analizar el impacto en cada uno de los principales mercados, vemos que ha sido muy desparejo.

China vio descender las ventas a su mercado en forma similar al promedio.

En el caso de la UE, hubo un aumento de un dígito y en el de Israel una caída de similar magnitud. Pero en el caso de EE.UU. el aumento fue mucho más importante, 60%.

En cambio, otros mercados se vieron más afectados por las limitaciones argentinas, como Chile, que perdió el 55%, Brasil casi el 80% y Rusia, 70%, aunque hay que aclarar que este mercado ya había perdido el brillo que tuvo varios años atrás.

Este análisis arroja un resultado que va en línea con los criterios que tomaron las restricciones; mientras que hubo límites para la generalidad de los mercados de destino, quedaron fuera de los mismos las cuotas país, que sólo un contado número de compradores ha concedido a la Argentina (UE y EE.UU., principalmente).

De ahí que el desempeño de estos últimos ha sido mejor que el de los demás. Aunque como tales cuotas son finitas, no se puede volcar hacia ellas todo lo que no va a otras plazas.

Y sufren más los que, no estando beneficiados por tales cuotas, ofrecen un balance de precio/producto de menor interés.