Producir XXI, marzo 2021

La superficie asegurada crece, pero la cobertura es sólo para granizo

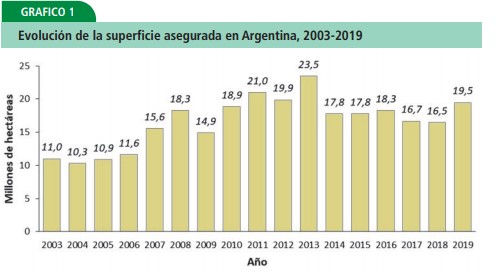

En la Argentina, los seguros agropecuarios han experimentado un crecimiento importante en las últimas dos décadas, al punto que en el ciclo 2018/19, según las estadísticas de la Superintendencia de Seguros de la Nación (argentina.gob.ar/superintendencia-de-seguros), la superficie asegurada fue de 19,5 millones de hectáreas (Ver Gráfico N° 1).

Sin embargo, casi el total de hectáreas aseguradas corresponde a coberturas de granizo con y sin adicionales (99,1%); mientras que el desarrollo de coberturas para otros riesgos no es significativo.

Hay diferentes razones que explican esta situación y que tienen que ver con la complejidad de la producción agropecuaria, que dificultan los mecanismos de verificación de la ocurrencia de daños y evaluación de pérdidas, elevando el costo administrativo de los seguros.

Coberturas paramétricas: reducen el costo administrativo de los seguros

Los seguros agropecuarios se caracterizan por la presencia de situaciones que se denominan genéricamente de “información asimétrica”, que en términos muy simples se pueden explicar cuando el productor dispone de diferente información, en cantidad y/o calidad, que la empresa aseguradora; lo que finalmente eleva el costo del premio reduciendo los incentivos de contratación de las coberturas.

Estos problemas de costos administrativos asociados a información asimétrica se expresan en toda su magnitud en los seguros agropecuarios de tipo patrimonial, esto es, en aquellos en los que se requiere una verificación in-situ del daño para el pago de la indemnización en caso de ocurrencia del siniestro.

A partir del año 2015 se introdujo una modificación en el marco regulatorio del mercado de seguros agropecuarios en Argentina, permitiendo la comercialización de los denominados coberturas paramétricas o de tipo índice.

Las coberturas paramétricas, equilibran el acceso a la información de las partes

En estas coberturas, a diferencia de las patrimoniales, no se asegura un daño objetivamente verificable sino “un índice” (lluvias, temperaturas, etc.) que esté asociado con el resultado productivo. Entonces, cuando dicho índice supera un valor crítico, con el consiguiente perjuicio en el nivel de producción, la cobertura paga sin necesidad de verificar las pérdidas in-situ, reduciendo el costo administrativo.

Pero lo más importante es que, dado que se asegura un índice que se supone conocido por las partes y calculado por un tercero independiente (como podría ser el Servicio Meteorológico Nacional), estos seguros también reducen considerablemente los problemas de información asimétrica.

A nivel internacional, los seguros paramétricos han recibido mucha atención por parte de agencias de desarrollo y de organismos multilaterales, sobre todo pensando en la posibilidad de instrumentar mecanismos de cobertura para situaciones de tipo catastróficas que afecten a grupos muy amplio de productores, especialmente los más pequeños y vulnerables, que no cuentan con otras posibilidades de transferencia de riesgos.

Seguros disponibles en el mercado desde 2019

En nuestro país, se han generado algunos desarrollos de tipo climáticos para soja y maíz, y también para producción lechera; este último está comercialmente disponible desde el año 2019 pero con una baja penetración de mercado.

Entre las razones que explican la baja utilización de esta herramienta, quizás el factor más importante es la escasa disponibilidad de información de calidad para construir índices climáticos que reflejen de manera confiable el comportamiento productivo asociado a la variable subyacente.