Auspicioso anuncio del Banco Nación

Créditos en UVAs a 7 años para tambos

Ing Agr. María José Salgado y Adriana Murray.

Equipo Central de Producir XXI

deptotecnico@producirxxi.com.ar

La modalidad de créditos en UVA y la garantía con Prenda Flotante son adecuadas para el productor y al tener un plazo largo el mismo compromete un % bajo de su producción para pagar el crédito.

1-¿Qué es la UVA? ¿Cómo se ajusta?

Es la Unidad de Valor Adquisitivo que informa el Banco Central de la República Argentina (BCRA) y que se utiliza para conceder créditos en condiciones más flexibles que una dura tasa de interés, especialmente como las que hoy rigen.

El 31/03/2016 inició con un valor de $14.05, que equivalía al costo promedio de construcción de un metro cuadrado de viviendas de distinto tipo, en la CABA y las ciudades de Córdoba, Rosario, Salta y zona del Litoral -Paraná y Santa Fe-, dividido por mil. De esa fecha en adelante se actualiza por el CER.

2-¿Qué es el CER? ¿Cómo se ajusta?

Es el Coeficiente de Estabilización de Referencia, basado en el índice de precios al consumidor, siguiendo las pautas establecidas por el ministerio de Hacienda y Finanzas. Básicamente refleja la variación diaria de la evolución mensual del Índice de Precios al Consumidor (IPC) publicado por el INDEC.

3-¿Qué riesgos presenta este sistema para un productor de leche?

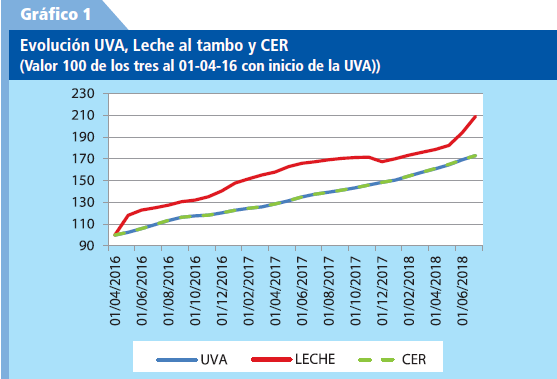

El gráfico muestra cómo evolucionaron los valores de la UVA, la leche al tambo y el CER, haciendo valor 100 al 1de abril del 2016, que es cuando se creó la UVA. Como vemos, en un plazo de 27 meses la relación de precio de la leche y de la UVA y el CER corren paralelos, dando positivo para el tambo. En algunos momentos la leche aumenta más y en otros lo hace el valor de la UVA, pero corren paralelos. Esto significa que el riesgo de desajuste y por lo tanto de encarecimiento de las cuotas de interés y capital para el productor lechero es bajo cuando el crédito es a un plazo largo.

A modo de ejemplo en el Cuadro N°1 se detallan valores de varios meses cada año, de la UVA, Leche al tambo y CER. En los tres se indica el valor en $ de cada mes y el valor relativo a partir de hacer 100 el dato de $ del 01-04-16 (cuando se creó la UVA). Con esos valores relativos pero de todos los meses de la serie se construyó el Gráfico.

4-¿Cuáles serían las características del crédito en UVAs?

Según anunció el Banco de la Nación Argentina (BNA) serían las siguientes:

- Plazo: hasta 7 años

- Tasa: 7,5% anual (sobre el capital actualizado cada mes según el valor de la UVA)

- Período de gracia: no lo hay, se paga cuota de capital+interés desde el mes 1.

- Garantía: a sola firma si es hasta 5 años y con Prenda Flotante sobre capital hacienda si llega a 7 años.

- Monto máximo: $5 millones, que podrá incluir inversiones y capital de trabajo

- Destino del crédito: inversión y capital de trabajo asociado a la misma.

- Proporción del apoyo: hasta el 100% de lo solicitado por el cliente, sujeto a su análisis crediticio.

- Cuota máxima: la cuota mensual de capital + interés no debe superar el 10% de la leche de 30 días de producción.

- Tipo de productor: micro y pequeños productores tamberos, conforme la Reglamentación N°281 del Banco, bajo cualquier forma societaria o unipersonal, de todo el país, cuya actividad principal sea la producción lechera.

5-¿Cómo se calcula la deuda en UVAs?

Al momento de tomar el crédito se divide el monto solicitado por el valor de la UVA y de allí en más lo que el deudor está comprometido a pagar será la cantidad de UVAs multiplicada por el precio de la UVA de cada mes. Por ejemplo, un tambo que solicita $1,5 millones en julio del 2018, momento en que la UVA vale $24,31, quedará debiendo 61.703 UVAs. Si toma el crédito a 7 años, amortizará el capital pagando 84 meses una cuota de 734.6 UVAs, al valor de la UVA en cada mes, según lo que va publicando mensualmente el Banco Central (BCRA).

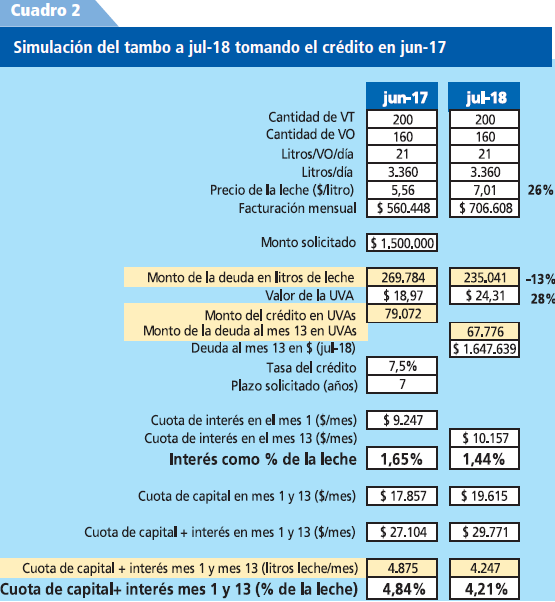

6-Simulando un crédito tomado hace 1 año en UVAs y al 7,5% de interés anual:

En el Cuadro N°2 se describe el caso del mismo tambo, pero simulando que tomó el crédito por $1,5 millones en el mes de junio de 2017 y se lo compara con su situación a julio de 2018. En el ejemplo, no se considera incremento de productividad para así poder apreciar sólo el impacto de las actualizaciones de precio de la leche y valor de la UVA.

En este cuadro se indica que la leche en junio 17 valía al tambo 5,56 $/litro y en julio 18 (mes 13) es 7,01 $/lt, esto es +26%. La UVA por su parte pasó de $18,97 a $24,31, o sea +28%.

Se aprecia que ese productor si hubiera iniciado su crédito en junio 17 hubiera pagado como cuota de capital e interés el 4,84% de su venta de leche y ahora, en julio 18, con las actualizaciones de la deuda por UVA, menos lo que lleva amortizado (1 año) y con el ajuste del precio de la leche, pagaría el 4,21%. En el mes 1 debía destinar al pago de interés+cuota de capital 4.875 litros de leche/mes y en el mes 13 serían 4.247 litros.

7-¿Qué requisitos debe cumplir el solicitante?

Según la reglamentación correspondiente del BNA, los requisitos serían:

- Estar inscripto en el SIGLeA, Sistema Integrado de Gestión de la Lechería Argentina y obtener el correspondiente Certificado Oficial.

- Ser cliente del BNA con cuenta corriente o bien abrirla en ese momento.

- Tener un adecuado Proyecto Productivo de su tambo. El mismo deberá mostrar la conveniencia de la inversión que se financia y el impacto productivo y económico de la misma en los resultados del establecimiento.

- Contar con el apoyo de la empresa láctea a la que remite la leche, la que generará un informe al BNA sobre el tambo y hará de agente de retención de las cuotas a pagar cada mes descontándolas de su saldo de cuenta corriente en leche.

- Si su crédito es a más de 5 años, constituir una Prenda Flotante sobre la cantidad de vacas de tambo equivalentes al monto del crédito solicitado, dividido el valor de cada vaca multiplicado por un coeficiente de seguridad del banco, que suponemos podría ser el 70%. Ejemplo: si solicita $1,5 millones, y constituye Prenda Flotante sobre vacas cuyo valor era en junio del 2017 de $17.000, que ajustado al 70% es de $11.900, resultarán ser 126 vacas las que quedarán prendadas como garantía.

- La modalidad de créditos en UVA es adecuada para el productor.

- Créditos hasta 5 años son a sola firma.

- Hasta 7 años será con garantía con Prenda Flotante que es algo práctico y posible.

- Al tener un plazo largo el productor compromete un % bajo de su producción para pagar el crédito.

- La cuota mensual no debe superar el 10% de lo cobrado por leche.