Agosto 2021

Cultivos Agrícolas

¿Qué pasa con el girasol?

Bolsa de Comercio de Rosario – BCR

Si bien el girasol en Argentina fue cediendo frente a otros cultivos, el complejo se mantiene como uno de los líderes en exportaciones agroindustriales. Además, las primeras proyecciones para la 21/22 demuestran un mayor optimismo de cara a la siembra.

El girasol se ha mantenido en los últimos años como uno de los principales granos que se producen en el país. Sin embargo, realizando un análisis del área sembrada con la oleaginosa a lo largo del tiempo, se puede apreciar que después de alcanzar un récord relativo en durante el ciclo 2007/08 con 2,6 M ha sembradas (muy por debajo, de todos modos, del récord absoluto de siembra conseguido en la campaña 1998/99 con 4,24 M h), a partir del 2008/2009 la superficie cubierta cedió terreno y se mantuvo siempre por debajo de 2 M ha.

Para explicar este descenso, debe tenerse en cuenta que entre los años 2007 y 2015 la alícuota de derecho de exportación del aceite de girasol osciló entre 30% y 37,2% (y 30% y 39% en el caso del pellets/expeller de girasol). En la última campaña, se le sumaron factores climáticos adversos que llevaron la superficie implantada de girasol al mínimo en cinco años, con apenas 1,45 M ha cubiertas. A esta caída en términos absolutos del área sembrada se le suma que, conforme a la expansión de la frontera agrícola de los últimos años, la participación de la oleaginosa en el total de área sembrada durante el último año representó sólo el 3,6%, muy por debajo del 7,6% alcanzado durante el ciclo 2007/08.

En cuanto a la producción de girasol, ésta ha evolucionado a lo largo de los años de la mano de la superficie sembrada, con un salto en el rendimiento desde el 2010/11 respecto de lo que se observaba en las campañas precedentes. Con un máximo absoluto en el año 1998/99 de 7,13 Mt y un mínimo histórico en 1974/75 de 732.000 toneladas, en lo que va del Siglo XXI la producción de girasol tocó un techo de 4,7 Mt en el ciclo 2007/08, para a partir de allí mostrar una tendencia decreciente. En la actual campaña 2020/21, la producción estimada se ubica en 2,7 Mt, un 43% por debajo del guarismo obtenido trece años atrás.

Sin embargo, las primeras proyecciones para la campaña 2021/22 traen una luz de optimismo. Ante la notable suba de los precios de la oleaginosa y sus derivados en los últimos meses, mejoraron los incentivos para el sector productor, y las primeras proyecciones de área destinada al girasol se ubican en un rango de 1,65 a 1,80 M ha, por lo que habría un incremento en la superficie sembrada de al menos 16%. De esta manera, considerando el rinde tendencial de la última década, la producción para el nuevo ciclo podría alcanzar un piso de 3,4 Mt.

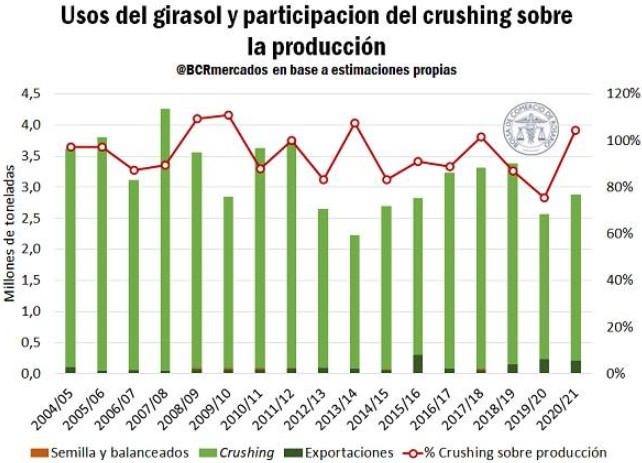

Respecto de los usos de la oleaginosa, la mayor parte del cultivo se destina a la industria aceitera. Efectivamente, más del 83% de lo producido cada año es destinado a la producción de aceite, con lo acontecido en la 2019/20 erigiéndose como la única excepción (en ese ciclo la industrialización representó el 75% de la producción obtenida). Durante la actual campaña, en tanto, se proyecta industrializar 2,8 Mt de girasol; es decir, un volumen incluso mayor al del grano obtenido. Esto se debe a que, producto del bajo volumen industrializado en el ciclo previo, quedó disponible un elevado nivel de stocks para procesar en el corriente año.

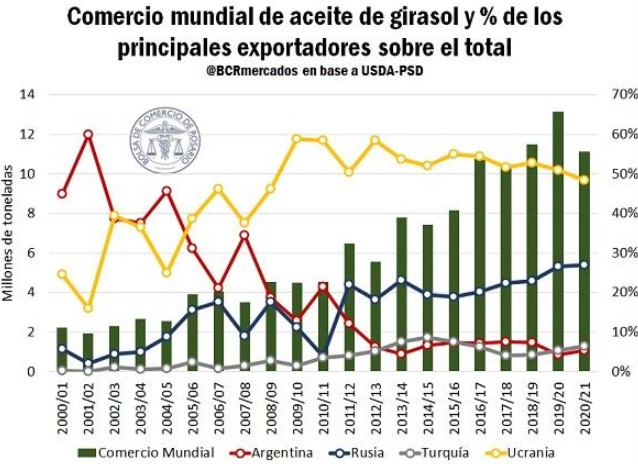

Argentina es un jugador importante en el mercado mundial de aceite de girasol posicionándose como el 4to mayor productor y el 4to principal exportador. Además, para el ciclo 2020/21 vería incrementada su participación en el comercio mundial, representando un 5,4% de las exportaciones totales, por encima del 4,2% alcanzado en la 2019/20.

Sin embargo, cuando se analiza la evolución a lo largo de los últimos años, se puede apreciar la fuerte caída de la importancia argentina desde inicios del nuevo milenio a la fecha. En la campaña 2001/02, Argentina representó el 60% de las exportaciones mundiales del aceite de girasol, mientras que Ucrania significó el 25% y Rusia el 6%. Hacia aquel entonces, la producción de semillas de girasol era similar en los tres países: 3,2 Mt en Argentina, 3,5 Mt en Ucrania y 3,7 Mt en Rusia. La gran diferencia era que, en nuestro país, la mayor parte del grano producido se industrializaba localmente para luego ser exportado, mientras que en aquellos países se exportaba mayormente el grano sin procesar.

Sin embargo, con el correr de los años ocurrieron dos fenómenos que llevaron a esta reducción en la participación de nuestro país en el comercio mundial del aceite de girasol, y paralelamente, el incremento en la importancia de Rusia y Ucrania. Por un lado, hubo un boom en el área sembrada con la oleaginosa (y con ello, de la producción) en aquellos países del este de Europa: entre la 2001/02 y la 2020/21 creció un 145% en Rusia y un 192% en Ucrania, mientras que en nuestro país ocurrió el fenómeno inverso, y la superficie abarcada por el cultivo se retrajo un 24% entre esos años. Por el otro lado, creció fenomenalmente la capacidad de molienda de oleaginosas en ambos países. De acuerdo con datos de la FAO, entre 2006 y 2015, la capacidad instalada en Ucrania pasó de 6,3 Mt a 16,5 Mt anuales, mientras que la de Rusia se incrementó desde 6,5 Mt hasta 20 Mt anuales.

Más allá de esta pérdida de importancia relativa a nivel mundial de Argentina, el complejo girasol se erige como uno de los complejos exportadores clave del sector agroindustrial argentino, y, de esta manera, un importante generador de divisas. De hecho, para el corriente año, se proyecta que las exportaciones de semillas, harina/pellets y aceite de girasol alcancen US$ 1.024 millones, convirtiéndolo en el 4to principal complejo del sector agroindustrial, sólo por detrás de los tres grandes: soja, maíz y trigo. De este total, la mayor parte la aportaría el aceite, alcanzando US$ 773 millones, en tanto que las semillas y la harina/pellets obtendrían US$ 130 y US$ 121 millones, respectivamente. Además, esto representaría un incremento de 25% respecto del valor obtenido en el 2020.

Este incremento respecto del ciclo previo responde exclusivamente a una mejora en los precios FOB obtenidos, ya que, analizando cantidades, las toneladas proyectadas a exportar en el actual ciclo comercial se mantienen prácticamente idénticas a las despachadas durante la campaña previa: 0,2 Mt de semillas, 0,59 Mt de harina/pellets y 0,56 Mt de aceites.

Desde julio del año pasado, los precios de los commodities agrícolas han experimentado un fenomenal rally alcista, y los aceites vegetales no han sido la excepción. De hecho, el índice de precios de los aceites vegetales elaborado por la FAO creció por doce meses consecutivos entre junio del 2020 y mayo del 2021, y alcanzó en ese mes su mayor registro de la historia, superando el máximo anterior de junio de 2008. Además, tal como se puede apreciar en el siguiente gráfico, el crecimiento de los precios de los aceites vegetales estuvo incluso por encima del aumento de los precios de los cereales.

Sin embargo, esta tendencia se revirtió durante el último mes, y el índice registró una marcada caída, de la mano de un fuerte retroceso de los precios de los aceites vegetales en los mercados mundiales. Además, precisamente el aceite de girasol fue uno de los que más cayó. Entre el 1° y el 22 de junio, los precios FOB para embarque cercano tanto en Argentina como en Ucrania retrocedieron un 27%, aunque desde ese mínimo alcanzado, han exhibido una tendencia alcista y recuperado parte del terreno cedido.

Pero también hay un fenómeno específico a la oleaginosa que explica este fuerte retroceso. Es que, al igual que lo mencionado al inicio de este artículo para Argentina, para la nueva campaña 2021/22 se espera un considerable incremento del área sembrada a nivel global. Es más, según la consultora alemana especializada, Oil World, el mundo se prepara para alcanzar un récord absoluto tanto en superficie cosechada como en producción de girasol a nivel global, con 29,74 millones de hectáreas y 58 millones de toneladas, respectivamente. De esta manera, si bien se proyecta que la demanda se mantenga elevada durante la nueva campaña, la más abultada oferta limita las ganancias de los precios del aceite de girasol.

Sin embargo, luego de esta fuerte corrección que sufrieron los precios FOB, se observa una tendencia a alcista. Esto responde a la baja producción global de aceite de girasol que se espera para el trimestre julio-septiembre. De acuerdo a Oil World, el crushing girasol a nivel global caería 13% respecto de igual período del 2020. Esto se debe, principalmente, a que los primeros granos de la nueva cosecha en el hemisferio norte recién comenzarían a ingresar al mercado en agosto, mientras que el grueso de la producción se espera para fines de septiembre, lo cual ha dado un impulso a precios, ya que la demanda global se sostiene, en tanto que los stocks comienzan a menguar.

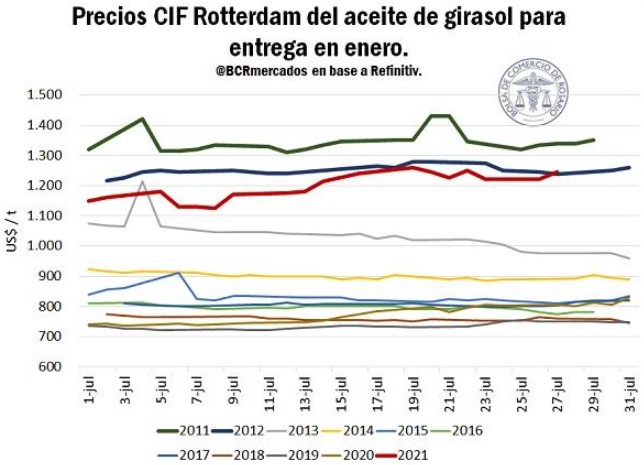

De todas maneras, más allá de esta volatilidad exhibida, los precios se mantienen en valores históricamente elevados. Tomando como referencia el precio FOB del aceite de girasol para embarque en enero, mes que marca el inicio oficial de la nueva campaña, actualmente cotiza a US$ 1150 /t, 54 % por encima de los precios ofrecidos hace un año.

Además, una situación análoga se desprende de observar los precios CIF del aceite en Rotterdam, una plaza de referencia en las cotizaciones de aceites vegetales a nivel global. El precio ofrecido por este derivado del girasol para entrega en enero asciende a US$ 1.240 /t, mientras que un año atrás se ubicaba en US$ 800 /t. Es más, los actuales precios para entrega en el primer mes del 2022 son los más altos para igual momento del año desde el 2011, cuando a finales de julio de aquel año, el precio del aceite para entrega en enero del 2012 cotizaba a US$ 1.340 /t.

En definitiva, si bien el complejo girasol argentino ha perdido relevancia a nivel global desde el comienzo del nuevo milenio hasta la fecha, las perspectivas para la nueva campaña son prometedoras, y el optimismo prima dentro del sector. Ello ha impulsado un fuerte incremento en la intención de siembra, vislumbrándose una recuperación en la producción luego de la considerable caída del ciclo 2020/21, siempre que el clima acompañe.